2020年11月19日,阿特斯阳光电力集团(以下简称“阿特斯”)公布截至2020年9月30日的2020年第三季度财务报告。

根据财务报告,阿特斯阿特斯2020年第三季度业绩焦点如下:

组件发货量3.2GW,超出原出货预期2.9GW-3.1GW;

销售额9.14亿美元(约合63.34亿元人民币),环比增长31%,超出原销售额预期8.4亿-8.9亿美元;

毛利润率19.5%,超出原毛利润率预期14%-16%;

净利润880万美元(扣除了公司旗下MSS组件和系统解决方案业务子公司在中国和特别股息分配相关的1,260万美元预扣税费用,净利润约合6,098万元人民币)。

重申2021年出货量预期:18GW-20GW;

预计到2021年年底,为支持行业需求的加速增长,公司制造产能将扩大近一倍;

第三季度后,公司在巴西新签署超860MW的PPA售电协议。

此外,阿特斯完成了2.6亿美元(约合18.01亿元人民币)股权融资,为公司MSS组件和系统解决方案业务子公司分拆上市做好准备,并完成了2.3亿美元(约合15.93亿元人民币)的可转换债券发行。

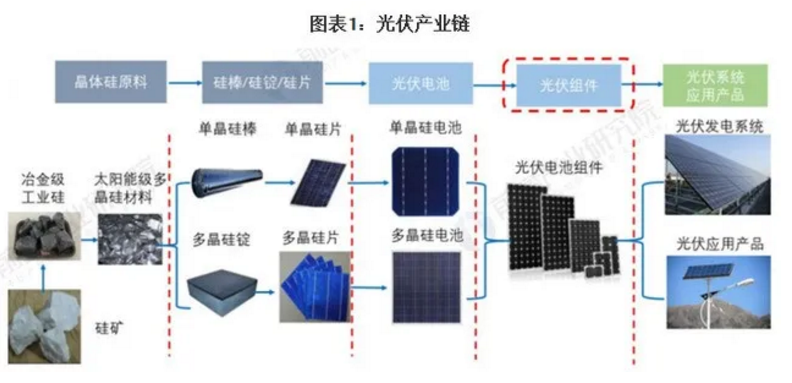

在组件和系统解决方案(MSS)业务领域,至2020年年底,阿特斯硅锭、硅片、电池片和组件产能将分别达到2.1GW、6.3GW、9.6GW和16.1GW。

据阿特斯预计,至2021年上半年底,阿特斯硅锭、硅片、电池片和组件产能将分别达到5.1GW、11.3GW、18.2GW和23.2GW。至2021年底,阿特斯组件产能将提高至25.7GW。据悉,所有新产能将生产阿特斯新一代高功率、高效率的HiKu和BiHiKu系列组件产品。

阿特斯是全球最大的和拥有电站项目储备最多的公共事业规模太阳能电站项目开发商之一。在全球电站业务布局方面,截至2020年9月30日,阿特斯全球处于项目开发后期的太阳能电站加项目储备总量超过16.3GW。其中在建太阳能电站项目总量1.3GW,处于项目开发后期的太阳能电站项目总量3.8GW,处于项目开发早期的太阳能电站项目总量11.2GW。

鉴于技术的快速发展、电池储能系统成本的不断下降、容量需求的上升以及化石燃煤发电厂的加速退役,阿特斯相信能源存储领域,尤其是太阳能+储能将迎来重大发展机遇。在储能业务布局方面,阿特斯计划进一步扩大在太阳能+储能市场领域的业务部署。截至2020年9月30日,阿特斯已在运行中的储能项目3MWh,处于项目开发后期的储能项目总量1,201MWh,储能项目储备4,842MWh,总计6,046MWh。

据阿特斯预计,2020年第四季度组件出货量将在2.9GW-3.0GW,其中约350MW组件因用于公司自有电站建设,可能无法及时确认销售收入。值得一提的是,在第三季度财务报告中,除了重申2021年全年组件预计出货量外,阿特斯同时将2020年全年组件出货量预期修改为11.2GW-11.3GW。

另外,据阿特斯预测,第四季度销售额预计9.8亿-10.15亿美元(约合64.35亿元-66.65亿元)之间,毛利率预计将在8%-10%之间,低于公司正常毛利率水平。阿特斯表示,这是原材料供应短缺造成的短期负面影响。原材料短缺已将成本推高了约50%至100%,包括多晶硅、太阳能玻璃和EVA,此外还有较高的物流运输成本和不利的美元汇率变动因素的影响。

消息来源:阿特斯阳光电力集团

评论