最近除了煤飞色舞,有锂为王,风光无限之外,周期为王的行情也让特高压板块沾了光。今日特高压板块指数领涨,截至收盘,特高压板块指数涨幅近2.4%,自今年2月低点以来,板块累计涨幅近60%。

伴随着板块走强,今日多只特高压概念股强势涨停,其中金现代、中辰股份高挂20CM,中元股份、电科院、长高集团、汇金通、大连电瓷、白云电器、四方股份、神马电力等涨幅达到10%及以上。

近120个交易日中,涨幅超过50%的企业占比超过24%,18只个股。撇开新股华菱线缆,涨幅最高的特变电工、晶澳科技,均超过150%,但实际上这两只个股并非仅仅是特高压概念股,特变电工的同时踩中光伏、多晶硅、特高压、煤炭四大热门赛道,晶澳科技则猜中特高压、光伏两大赛道。

从消息面上,未来五年国家电网将投资超过2万亿元,推进电网转型升级,其中将投入500多亿元,用于关键核心技术研发。持续完善各级电网网架,加快建设新型电力系统,促进能源清洁低碳转型。

实际上,国家电网投资经历了上一轮的智能电网投资,2016-2018年连续三年投资额突破5000亿元之后,国家智能电网进入尾声,2019、2020年电网建设规模均低于5000亿元,市场普遍认为国家电网投资规模或持续呈现萎靡趋势。而此次2万亿元的投资规模可以说的超出市场预期,也促使市场对电网建设能够快速推进的信心。

在国家的新一轮电网投资中,特高压和泛在电力物联网是主要的投资领域。

01投资规模有保障

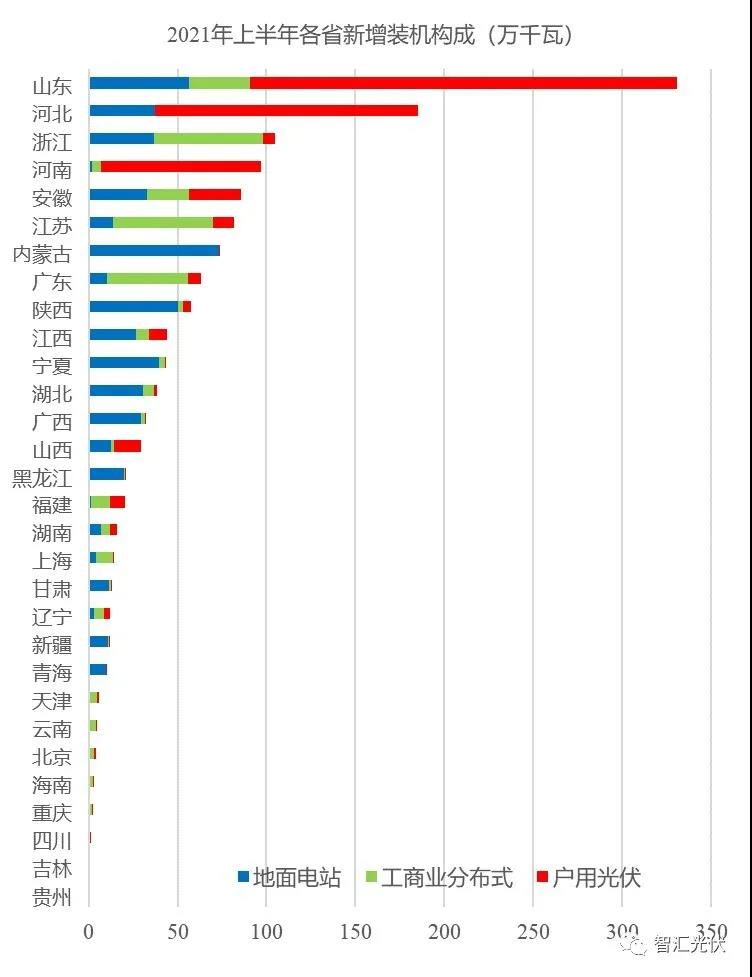

据《中国可再生能源发展报告2020》,“十四五”期间,预计可再生能源发电新增装机容量占新增总装机的70%以上。到2025年,可再生能源发电装机占总装机量的50%以上。

另外,中国科学院院士周孝信在今年6月表示,我国电源装机结构不断向清洁化方向调整,新能源装机2060年超过82%,煤电装机需在2025年后持续下降,2060年仅保留约0.7亿千瓦时,占全国装机总量的1%。煤电发电量同样如此,煤电发电0.22万亿千瓦时,占比约1.4%。

目前在碳达峰、碳中和背景下,风力、光伏等可再生能源作为我国能源转型的中坚力量发展迅速。

然而,我国的资源禀赋和能源需求呈现逆向分布,近80%的可再生能源分布于西部地区,但约70%的能源需求分布于中部,因此,输电系统的建设将是清洁能源使用提升的一大环节。

特高压是指电压等级在交流1000千伏及以上和直流±800千伏及以上的输电技术,具有输送距离远、容量大、损耗低和效率高等技术优势,将成为西电东输的重要手段。

我国特高压建设于2011年写入“十二五”规划,至今一共经历两轮建设周期,第一轮是2014-2016年在面对经济下行、缓解中东部环境污染问题,开展“四交四直”工程开始实施,在此基础上提出“五交八直”特高压工程建设。

2017年-2018年,在金融领域去杠杆,基建资金压力大的情况下,特高压陷入停止期。

而2018年下半年,在经济下行压力加大,2018年9月,能源局发布《关于加快推进一批戍边电重点工程规划建设工作的通知》,并在之后两年内核准了12条特高压线路。

2020年以来,在“新基建”的不断推进下,特高压作为其中的一部分迎来重磅利好。

今年3月国家电网公司发布“碳达峰、碳中和”行动方案指出,加快构建坚强智能电网,推进各级电网协调发展,支持新能源优先就地就近并网消纳。4月国家能源局发布《2021年能源工作指导意见》,明确提出要加快多项特高压工程,提升新能源输送能力。在送端,完善西北、东北主网架结构,加快构建川渝特高压交流主网架,支撑跨区直流安全高效运行。

2020年电网投资达到4699亿元,当年特高压投资规模超过1800亿元。假若未来5年电网投资规模在2万亿,这无疑是为接下来的特高压建设提供了保障,市场预计未来特高压建设投资规模有望保持增长。

02产业链集中度高

特高压相关产业链可以分为上游的电源控制端、中游的特高压传输线路与设备、下游的配电设备。其中特高压传输线路与设备是特高压建设的主体,可进一步分为交/直流特高压设备、缆线和铁塔、绝缘器件、智能电网等。

在特高压产业链中,直流特高压站内设备换流变压器、换流阀及其控制保护系统等直流电器成本占总投资额50%-60%,交流特高压站内设备特高压变压器、GIS等核心设备占总投资额40%-50%。

特高压电器的电压等级越高,涉及制造的难度越大,这也使得率先突破技术限制的企业能够获得更多的市场份额,因而经过了十多年的发展,特高压电器行业市场集中度高。

按2019年的相关数据计算,目前特高压电器行业的主流玩家包括中国西电、保变电气、特变电工、山东电力、国电南瑞、许继电气以及平高电器等企业。

其中,国电南瑞、许继电气在直流特高压领域竞争能力强,换流阀各自市场份额分别为42%和31%,控制保护系统各自市场份额分别为47%、53%,市场基本被二者垄断。

特变电压和变压器和电抗器领域具有较大的竞争力,市场份额分别为37.4%和28%。

中国西电在变压器、GIS和电抗器领域市场份额分别为16.7%、35.1%、40%。

当前,在电网投资保持稳定,特高压领域将有望保持持续景气,不过,在特高压电器行业的市场集中度高,支流控制保护器、变压器、电抗器市场基本被龙头垄断。不过,由于电网投资设备统一由国家招标,因此,龙头尽管拥有加大的份额,但是不具备定价能力,反而是各大龙头之间的竞争激烈。

文章来源 | 泛在电力物联网

评论